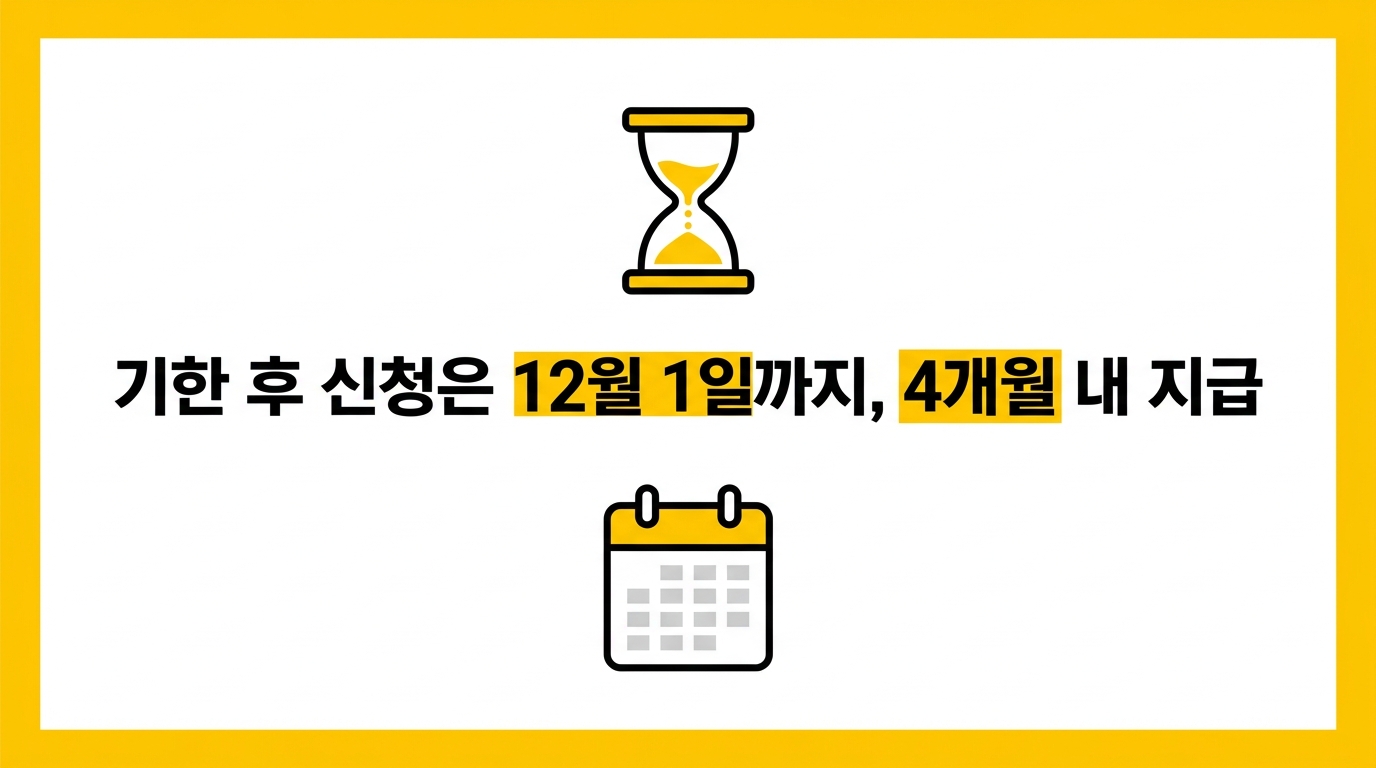

5월 정기 신청 기간을 놓쳤다면 2026년 12월 1일까지 기한 후 신청을 검토할 수 있습니다. 다만 정기 신청자와 같은 8월 지급 일정을 적용받는 것이 아니라 신청일을 기준으로 별도 심사가 진행됩니다.

국세청 안내에 따르면 기한 후 신청분은 신청일로부터 4개월 이내 지급되며, 산정된 장려금의 95%가 지급됩니다. 따라서 늦게 신청할수록 실제 지급 시점도 뒤로 밀릴 수 있습니다.

신청 전에는 근로·사업·종교인소득과 가구원, 재산 요건을 먼저 확인해야 합니다. 안내문을 받지 않았더라도 요건을 충족하면 홈택스 또는 손택스에서 직접 신청할 수 있지만, 본인의 정확한 소득과 재산 자료를 기준으로 판단해야 합니다.

신청 후에는 접수 여부만 확인하고 끝내지 말고 심사진행상황과 결정금액까지 확인하세요. 계좌를 잘못 입력했거나 본인 명의 계좌가 아니면 지급이 지연될 수 있습니다.

기한 후 신청은 정기분의 단순 연장이 아니므로 신청 완료 화면만으로 지급일을 확정할 수 없습니다. 접수한 귀속연도와 신청 유형이 맞는지 확인하고, 심사 중 보완 안내가 생기면 홈택스 공지와 관할 세무서 안내를 기준으로 대응하세요.

정기분과 기한 후 신청의 일정 차이는 근로장려금 기한 후 신청과 지급일 전체 안내에 정리했습니다.

공식자료: https://www.nts.go.kr/nts/na/ntt/selectNttInfo.do?mi=2201&nttSn=1352836